Ипотечные каникулы и реструктуризация долга в 2020 году

- Дата публикации 03.04.20

- Просмотров 2842

- Время чтения 2 минуты

- Поделиться

Дорогие друзья! Специально для вас мы составили памятку по Ипотечным каникулам и Реструктуризации долга.

Более подробные разъяснения и типовой список документов для реструктуризации ипотеки мы подготовили в отдельном графическом файле, который вы легко можете скачать.

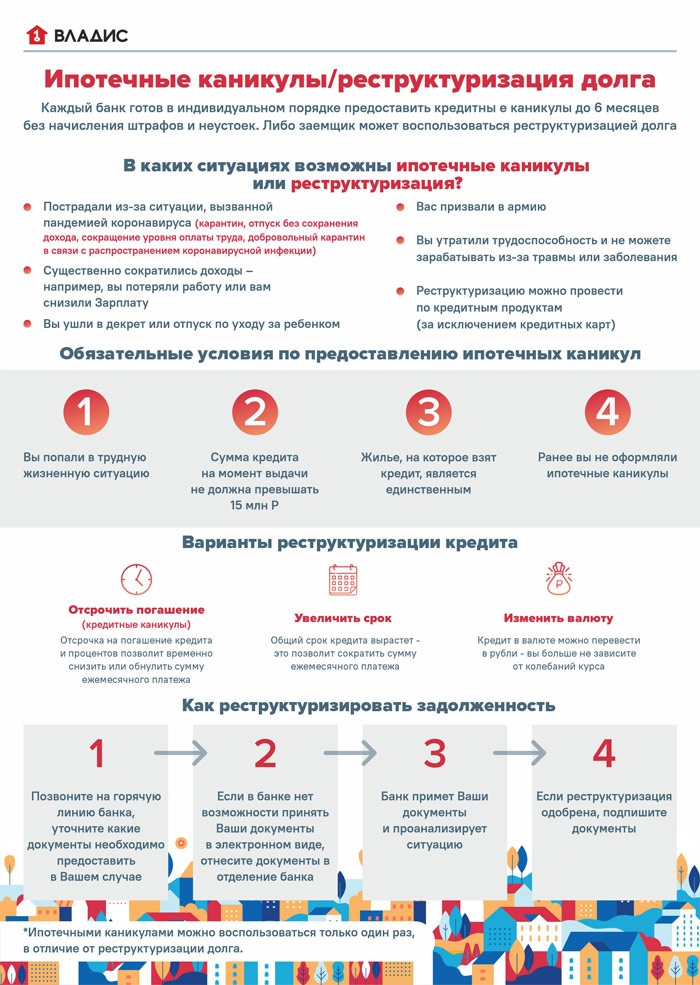

Ипотечные каникулы — льготный период, в течение которого заёмщик может уменьшить или приостановить выплаты ипотечного кредита на срок до 6 месяцев. Порядок и условия предоставления «ипотечных каникул» определены 353-ФЗ «О потребительском кредите (займе)». Срок предоставления такой поддержки определяет сам заемщик, но он не должен превышать 6 месяцев с даты подачи заявления. Ипотечные каникулы предоставляются один раз за весь период пользования кредитом. При этом, информация не отображается в Бюро Кредитных Историй.

Заемщику, который попал в трудную жизненную ситуацию, оказывается поддержка путем:

- приостановления выплат по ипотечному кредиту;

- уменьшения размера платежей по ипотечному кредиту.

Кто может воспользоваться «ипотечными каникулами»?

«Ипотечные каникулы» предоставляются в следующих случаях:

- при потере заемщиком работы;

- при снижении доходов более чем на 30% (при условии, что ежемесячные платежи превышают 50% среднего дохода заемщика за последние 2 месяца);

- при увеличении у заемщиков количества иждивенцев (при условии, что доход заемщиков снизился на 20%, а ежемесячный платеж превышает 40% ежемесячного дохода за последние 2 месяца);

- при временной нетрудоспособности;

- при получении заемщиком инвалидности.

Для получения подобных мер поддержки заемщику требуется его соответствие ряду условий:

- жилье должно быть единственным;

- сумма кредита не должна превышать 15 млн рублей;

- наличие документального подтверждение сложной жизненной ситуации;

- ранее не предоставлялись «ипотечные каникулы».

Пакет документов, которые необходимы для подачи заявления на предоставление «ипотечных каникул», установлен законом.

Перечень документов при потере заемщиком работы:

- выписка о регистрации в качестве безработного;

- выписка из ЕГРН

Перечень документов при снижении доходов:

- справка о доходах по форме 2-НДФЛ;

- выписка из ЕГРН

Перечень документов при временной нетрудоспособности:

- лист нетрудоспособности;

- выписка из ЕГРН

Перечень документов при получения заемщиком инвалидности:

- справка об установлении инвалидности;

- выписка из ЕГРН

Перечень документов при увеличении у заемщиков количества иждивенцев:

- справка 2-НДФЛ;

- в зависимости от иждивенца;

- выписка из ЕГРН.

Заявление подается в свой банк, где оформлен ипотечный кредит. Оно должно содержать следующую информацию:

- паспортные данные заемщика;

- способ предоставления каникул;

- реквизиты кредитного договора;

- причина предоставления мер поддержки;

- срок предоставления «ипотечных каникул».

Что будет по окончании ипотечных каникул?

По истечении срока «ипотечных каникул» платежи, предусмотренные кредитным договором, продолжают осуществляться в размере и с периодичностью, установленной этим договором. При этом платежи, которые не были уплачены заемщиком в течение льготного периода, подлежат уплате заемщиком на первоначальных условиях в конце срока возврата кредита, который соответственно увеличивается на срок ипотечных каникул.

Реструктуризация или кредитные каникулы?

Сбербанк первым начал приём по онлайн приём документов на кредитные каникулы»Если клиент не подходит под эти условия, можно воспользоваться реструктуризацией кредитов. В отличие от реструктуризации, ипотечные каникулы могут предоставляться один раз. Также перечень трудных жизненных ситуаций, в которых заемщик имеет право запросить каникулы, ограничен законодательством (указаны выше)!

Полный перечень ситуаций, в которых возможна реструктуризация:

- Клиент пострадал из-за ситуации, вызванной пандемией коронавируса

- Существенно сократились доходы — например, клиент потеряли работу или ему снизили зарплату

- Клиента призвали в армию

- Клиент ушел в декрет или отпуск по уходу за ребёнком

- Клиент утратили трудоспособность и не может зарабатывать из-за травмы или заболевания

При реструктуризации, можно также отсрочить погашение кредита и процентов. Это позволит временно снизить или обнулить сумму ежемесячного платежа или увеличить срок по кредиту- это позволит сократить сумму ежемесячного платежа.

Анастасия Шевцова

Руководитель направления ипотеки и страхования

Телефон: 8 900 477-87-87

Email: shevcova@vladis33.ru

Последние публикации

- Lentа.ru: «Владис» - самая быстрорастущая компания!*

«Домклик» выяснил, какие из ведущих АН в 2022 году выросли сильнее всего!

06.02.2310777

«Домклик» выяснил, какие из ведущих АН в 2022 году выросли сильнее всего!

06.02.2310777 - Жилой комплекс «Командор»

ЖК «Командор» представляет собой 19-этажное монолитно-кирпичное здание бизнес-класса, в непосредственной близости от пл. Свободы.25.08.2114129

ЖК «Командор» представляет собой 19-этажное монолитно-кирпичное здание бизнес-класса, в непосредственной близости от пл. Свободы.25.08.2114129 - Готовые дома в коттеджных поселках!

Передача ключей осенью этого года! Цены от 6 583 000 рублей!20.08.2114839

Передача ключей осенью этого года! Цены от 6 583 000 рублей!20.08.2114839