Нечем платить ипотеку.. Советы заемщику

- Дата публикации 06.05.19

- Просмотров 1880

- Время чтения 2 минуты

- Поделиться

Рекомендации для заёмщика, когда нечем платить за ипотеку: что делать, куда обращаться

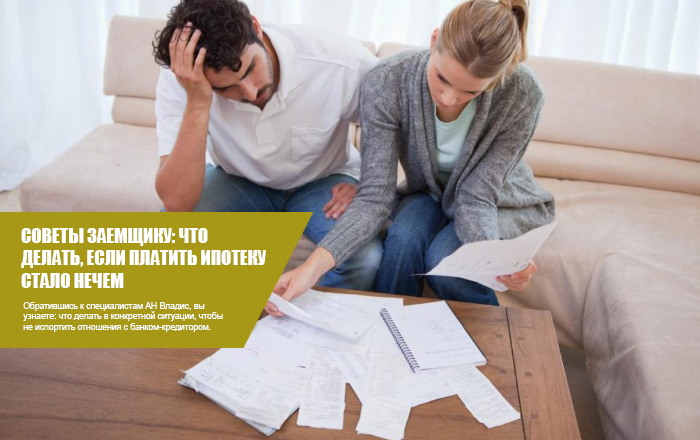

От сложных финансовых ситуаций никто не застрахован: непредвиденные обстоятельства случаются в жизни каждого. Приобретая недвижимое имущество под ипотеку, человек может потерять возможность выплачивать ежемесячные взносы кредитной организации…

Обратившись к специалистам АН Владис, вы узнаете: что делать в конкретной ситуации, чтобы не испортить отношения с банком-кредитором.

Приведите веские аргументы сотрудникам банка, доказав уважительную причину своей неплатёжеспособности, например: предъявите трудовую книжку в случае увольнения, медицинские справки, любые документы, свидетельствующие о крупных финансовых затратах в предшествующий платежу период.

Программа, созданная в помощь неплатёжеспособным заёмщикам, всё ещё работает. Приведём несколько условий для граждан:

Существует два варианта, позволяющих достойно выйти из ситуации:

В крайнем случае, обременённая квартира или дом продаётся со скидкой, после чего у гражданина появляется возможность погасить кредитный долг. Сделка купли-продажи проходит достаточно просто, особенно к сделке подключить специалистов нашего агентства недвижимости. 8 (831) 235-00-00

Что делать если стало нечем платить за ипотеку? - читать статью АН "Владис"

От сложных финансовых ситуаций никто не застрахован: непредвиденные обстоятельства случаются в жизни каждого. Приобретая недвижимое имущество под ипотеку, человек может потерять возможность выплачивать ежемесячные взносы кредитной организации…

Обратившись к специалистам АН Владис, вы узнаете: что делать в конкретной ситуации, чтобы не испортить отношения с банком-кредитором.

Поставьте банк в известность

В этом вопросе паника – не лучший союзник, промедление – злейший враг. Внимание! Сообщите банку-кредитору о проблемах с финансами, прежде чем просрочите хотя бы один платёж. Финансовая организация имеет полное право потребовать досрочное погашение всей суммы кредита в двух случаях:- При условии трёхкратной просрочки выплат в течение 12 месяцев.

- Если внесение платежей было задержано на три месяца, а сумма долга превышала 5 % стоимости обременённой недвижимости.

Приведите веские аргументы сотрудникам банка, доказав уважительную причину своей неплатёжеспособности, например: предъявите трудовую книжку в случае увольнения, медицинские справки, любые документы, свидетельствующие о крупных финансовых затратах в предшествующий платежу период.

Какую помощь ипотечным заёмщикам оказывает государство?

Программа, созданная в помощь неплатёжеспособным заёмщикам, всё ещё работает. Приведём несколько условий для граждан:

- Участниками могут стать заёмщики, если ежемесячный платёж вырос на сумму более 30 % первоначальной суммы, указанной в договоре по ипотеке.

- Заёмщики, на иждивении которых находится как минимум один несовершеннолетний ребёнок, лица, не достигшие 24-летнего возраста.

- Граждане, получившие инвалидность, семьи с детьми-инвалидами.

- Ветераны, участвующие в боевых действиях.

Более подробную информацию вы можете узнать у юристов АН Владис, которые объяснят попадаете ли вы под данные условия или нет, и аргументируют свой ответ.

Как можно поменять условия кредита?

Существует два варианта, позволяющих достойно выйти из ситуации:

- Реструктуризация кредита с изменением условий выплаты: наиболее удобные для клиента банка условия позволяют возобновить выплаты после решения проблем финансового уровня. Это может быть снижение ставки банком или некая рассрочка выплат и другие механизмы поддержки заёмщика.

- Предоставление ипотечных каникул. Необходимо обратиться в финансовую организацию с просьбой о предоставлении ипотечных или кредитных каникул. Как правильно сформулировать своё обращение вы можете узнать у специалистов АН Владис. В итоге срок кредитных каникул может составить от 1 до 12 месяцев. На этот период заёмщик выплачивает проценты по ипотечному договору, временно освобождаясь от ежемесячных выплат.

В крайнем случае, обременённая квартира или дом продаётся со скидкой, после чего у гражданина появляется возможность погасить кредитный долг. Сделка купли-продажи проходит достаточно просто, особенно к сделке подключить специалистов нашего агентства недвижимости. 8 (831) 235-00-00

Что делать если стало нечем платить за ипотеку? - читать статью АН "Владис"

Последние публикации

- Lentа.ru: «Владис» - самая быстрорастущая компания!*

«Домклик» выяснил, какие из ведущих АН в 2022 году выросли сильнее всего!

06.02.2310747

«Домклик» выяснил, какие из ведущих АН в 2022 году выросли сильнее всего!

06.02.2310747 - Жилой комплекс «Командор»

ЖК «Командор» представляет собой 19-этажное монолитно-кирпичное здание бизнес-класса, в непосредственной близости от пл. Свободы.25.08.2114107

ЖК «Командор» представляет собой 19-этажное монолитно-кирпичное здание бизнес-класса, в непосредственной близости от пл. Свободы.25.08.2114107 - Готовые дома в коттеджных поселках!

Передача ключей осенью этого года! Цены от 6 583 000 рублей!20.08.2114809

Передача ключей осенью этого года! Цены от 6 583 000 рублей!20.08.2114809